Сложности с кредитными выплатами – не повод скрываться от банка. Игнорирование ситуации может привести к печальным последствиям. Банк вправе начислить пени и штрафы, потребовать досрочного возврата долга в полном объеме и даже забрать заложенное имущество, например, ипотечную квартиру. Поэтому, как только возникли проблемы с погашением кредита, стоит рассмотреть вопрос о реструктуризации кредита.

Реструктуризация кредита – что это такое?

Реструктуризация кредита означает изменение его параметров таким образом, чтобы заемщику стало легче его погашать, но банк, при этом, не терял собственной прибыли.

Эта процедура проводится в индивидуальном порядке по соглашению между банком и заемщиком. Каждая ситуация рассматривается персонально банковскими менеджерами. Как правило, банк самостоятельно разрабатывает «стандартные» программы реструктуризации, применимые в наиболее распространенных ситуациях.

Реструктуризация долга в том же банке возможна по любому кредиту. Ипотека, автокредит, потребительский, кредитные карты или бизнес-займы – ограничений законом не установлено, все зависит от внутренней политики банка.

Когда обращаться за реструктуризацией

Чтобы банк пошел навстречу и одобрил реструктуризацию, в жизни заемщика должны произойти объективные обстоятельства, которые серьезно затрудняют погашение кредита по установленному графику. К таким обстоятельствам чаще всего относятся:

- потеря работы по любому основанию, и особенно в связи с сокращением штата или ликвидацией предприятия;

- снижение зарплаты (например, отправили в бессрочный неоплачиваемый отпуск, стали платить черную зарплату и т.д.);

- смерть супруга-созаемщика по ипотечному договору;

- пополнение в семействе, особенно для одиноких матерей или отцов;

- травма, серьезное длительное заболевание или инвалидность;

- призыв в армию;

- существенное изменение курса валют, если кредит выдан не в рублях.

Если банк в одностороннем порядке поднял ставку по кредиту – это тоже повод обратиться за реструктуризацией.

Реструктуризация и рефинансирование — чем отличаются

В отличие от рефинансирования, реструктуризация проводится в собственном банке (в том, где вы брали кредит). Реструктуризация не имеет универсальных условий, всегда проводится строго персонально и с учетом индивидуальных особенностей клиента и его задолженности.

Программы рефинансирования разрабатываются для привлечения новых клиентов, поэтому по ним можно найти готовые утвержденные условия.

Когда рефинансирование выгодно, а когда нет;

Как оформить;

Лучшие предложения банков в 2024 году.

Реструктуризация или кредитные каникулы

Кредитные каникулы – это временная мера. Их суть в том, что платежи по кредиту временно замораживаются. Платить в период каникул не нужно, а сумма, которую начислили за это время, включается в основной долг и позже перераспределяется по графику платежей. Штрафы и пени в кредитные каникулы не начисляются.

Однако по завершению льготного периода договор продолжается на прежних условиях. Как правило — проценты, срок и валюта не меняются.

Но нужно быть готовым, что банк вам может навязать другие правила. Внимательно изучите предложенные изменения!

Реструктуризация же позволяет изменить условия на все будущее время кредита. Будет сделан существенный пересмотр условий, в особенности ставки и срока. Поэтому если обстоятельства, которые мешают гасить кредит, не отпадут в течение ближайшего полугода, лучше обратиться за реструктуризацией.

Какие документы нужны для реструктуризации

Каждый банк просит документы для реструктуризации по своему перечню, но основной список такой:

- паспорт заемщика и созаемщиков, если они есть;

- копию вашего кредитного договора и страховки (но как правило, они есть в базе банка, в частности, если было онлайн-оформление кредита);

- документы, подтверждающие сложное финансовое положение заемщика.

В последний пункт входят любые финансовые и иные документы, например справка 2-НДФЛ, приказ об увольнении и другие трудовые приказы, налоговые декларации, уведомления для ИП из налоговой, копия трудовой книжки, документы из центра занятости населения, свидетельство о рождении ребенка, свидетельство о смерти созаемщика, медицинские документы. Строгого перечня нет.

Заявление на реструктуризацию кредита. Скачать образец

Заявление на реструктуризацию кредита можно подать онлайн через личный кабинет своего банка, либо в письменном виде лично в офис, заказным письмом или курьерской службой. Заявление может рассматриваться до 1 месяца. Еще до 3 месяцев может уйти на разработку новых условий.

Скачать шаблон заявления на реструктуризацию (все банки).

Процедура реструктуризации

Пошаговая процедура реструктуризации кредита выглядит так:

- Заемщик обращается в банк с заявлением о реструктуризации и дополнительными документами.

- Банк рассматривает заявление и в случае одобрения предлагает варианты реструктуризации кредита.

- Заемщик выбирает удобный вариант реструктуризации.

- Банк готовит необходимые документы. Стороны подписывают бумаги, после чего реструктуризация считается завершенной.

Теперь погашать кредит нужно по новым правилам.

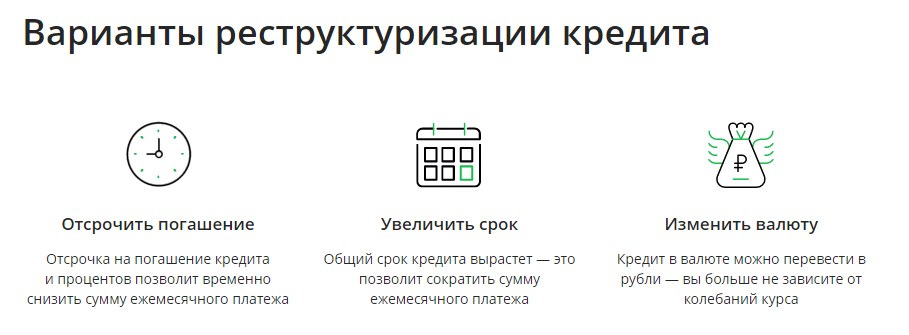

Варианты реструктуризации

Закон не устанавливает строгих вариантов реструктуризации, их предлагает банк. Как правило, это:

- изменение срока кредита – самый популярный вариант, ведь за счет увеличения срока уменьшается ежемесячный платеж (но при этом может вырасти переплата);

- изменение процентной ставки – встречается редко и в условиях, когда либо банк сам поднял ставку, либо Центробанк снизил ключевую ставку;

- изменение валюты кредита – актуально для кредитов, выданных в долларах или евро;

- отсрочку погашения процентов или основного долга – временно снижается сумма ежемесячного платежа.

Условия и особенности реструктуризации кредитов в банках

В целом процесс реструктуризации и основания для ее назначения не меняются в зависимости от вида кредита.

Потребительские кредиты

Потребительские кредиты хорошо реструктуризируют, поскольку это достаточно большой сегмент банковского рынка. Затягивать с обращением за реструктуризацией не стоит, чтобы банк не начислил большой процент за просрочку платежей.

Кредитные карты

Задолженность по кредитным картам банки реструктуризируют неохотно, однако эта процедура может пригодиться, если кредитный счет по каким-то причинам будет арестован. На время реструктуризации банк может приостановить расходные операции по кредитной карте.

Ипотечные кредиты

За много лет погашения ипотечного кредита может многое произойти, поэтому при возникновении проблем лучше сразу обратиться за реструктуризацией своей ипотеки в банк. Помните, что при увеличении срока кредита обязанность ежегодно продлевать страховку не отпадет, соответственно затраты на покупку полисов вырастут.

Чем реструктуризация ипотеки отличается от рефинансирования;

Условия реструктуризации через банк;

Способ реструктуризации ипотеки через агентство недвижимости;

Плюсы и минусы.

Реструктуризация в Сбербанке

Сбербанк рассматривает заявление о реструктуризации в течение 10 рабочих дней, подать его можно онлайн или в офисе, специализирующемся на ипотеке. Реструктуризацию кредитных карт Сбербанк не проводит.

Реструктуризация в ВТБ

Банк ВТБ заявляет, что благополучие клиентов – один из приоритетов его внутренней политики, поэтому каждое обращение за реструктуризацией рассматривается отдельно и досконально. Подать заявление можно уже тогда, когда только появились проблемы с погашением задолженности. Обращения принимаются онлайн или лично в офисах ВТБ.

Ограничений по кредитным продуктам ВТБ не установил.

Реструктуризация в коронавирус

Из-за пандемии коронавируса Правительство объявило о возможности воспользоваться кредитными каникулами по потребительским, жилищным и автокредитам, а также по кредитным картам. Это не реструктуризация в прямом смысле слова, однако как вариант временной помощи – очень может облегчить обязанность погашать кредит.

Подробнее о кредитных каникулах по коронавирусу для физлиц читайте по ссылке.

Реструктуризация бизнес кредитов для ИП и ООО

Реструктуризация кредита возможна не только для физлиц, но и для собственников бизнеса. Порядок согласования точно такой же – подача заявления, рассмотрение заявки банком и подписание новых условий кредита.

Для ИП и ООО также предусмотрены кредитные каникулы по коронавирусу.

Плюсы и минусы

Реструктуризация помогает облегчить кредитное бремя, ведь ежемесячный платеж уменьшается сообразно новому доходу заемщика. Однако продление срока кредита, которое чаще всего выбирают клиенты, влечет увеличение переплаты. Кроме того, если кредит выдан под залог, страхование обремененного имущества придется соответствующим образом продлевать и нести дополнительные расходы.

Если трудности носят временный характер, лучше воспользоваться кредитными каникулами.

Если банк отказал в реструктуризации

В случае отказа банка в реструктуризации кредита, отчаиваться не стоит, есть несколько вариантов выхода из ситуации:

- рефинансирование в другом банке под выгодный процент;

- объединение нескольких кредитов в одном банке с единым ежемесячным платежом;

- оформление в том же или другом банке нового кредита, за счет которого гасится просроченная задолженность;

- реализация заложенного имущества и погашение долга.

При этом рефинансирование одобряется только при отсутствии просрочки по платежам в течение более 30 дней. Если такая просрочка есть, имеет смысл рассмотреть другие варианты.

В заключение

Реструктуризация кредита – это доступный способ при ухудшении финансового состояния облегчить свое кредитное бремя. Как правило, банки идут навстречу добросовестным заемщикам, которые своевременно заявили о проблемах, поэтому затягивать с подачей заявления на реструктуризацию не следует.